4月份,国内钢材市场价格先抑后扬,总体呈震荡上行运行态势。4月初,市场短暂承压,中旬起在宏观利好政策出台、原燃料支撑作用强化、“五一”节前终端备货需求集中放量等因素影响下,钢材价格持续上行。至4月末,中国钢材价格指数首次超过2025年同期。

进入5月份,市场延续了4月底以来的走势,钢材价格连续实现较大幅度上涨。

一、4月份国内市场钢价指数均值环比继续上升

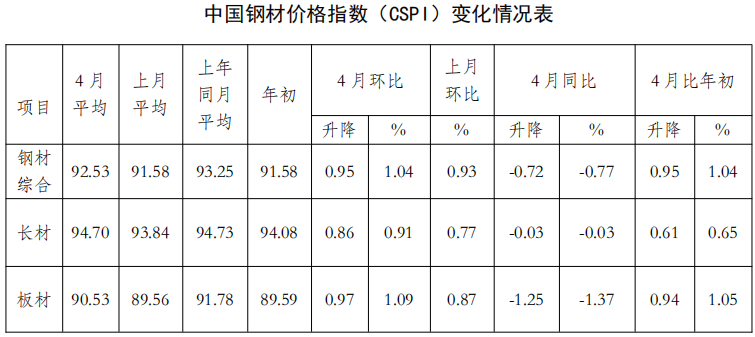

据钢铁协会监测,4月份,CSPI平均值为92.53点,环比上升0.95点,升幅为1.04%;同比下降0.72点,降幅为0.77%。其中,CSPI长材指数平均值为94.70点,环比上升0.86点,升幅为0.91%;同比下降0.03点,降幅为0.03%。板材指数平均值为90.53点,环比上升0.97点,升幅为1.09%;同比下降1.25点,降幅为1.37%。

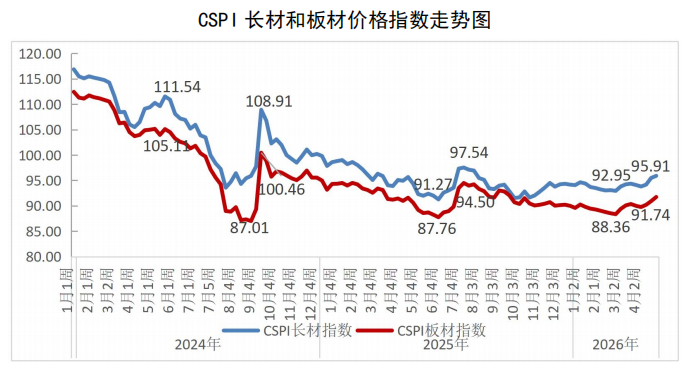

截至2026年4月末,中国钢材价格指数(CSPI)为93.70 点,环比上升1.40 点,升幅为1.52 %;比上年末上升1.83点,升幅为1.99 %;同比上升0.54点,升幅为0.58 %。(见下图)

1-4月份,CSPI平均值为91.73点,同比下降3.27 点,降幅为3.45 %。

(一)长、板材月末价格环比均上升,板材升幅小于长材

截至4月末,CSPI长材指数为95.91点,环比上升1.55点,升幅为1.64 %;CSPI板材指数为91.74点,环比上升1.38 点,升幅为1.53 %;与上年同期相比,CSPI长材、板材指数分别上升0.82 点和上升0.29点,分别上升0.86 %和0.32 %。

1-4月份,CSPI长材指数平均值为94.03点,同比下降3.01点,降幅为3.10%;板材指数平均值为89.74点,同比下降3.62点,降幅为3.87%。

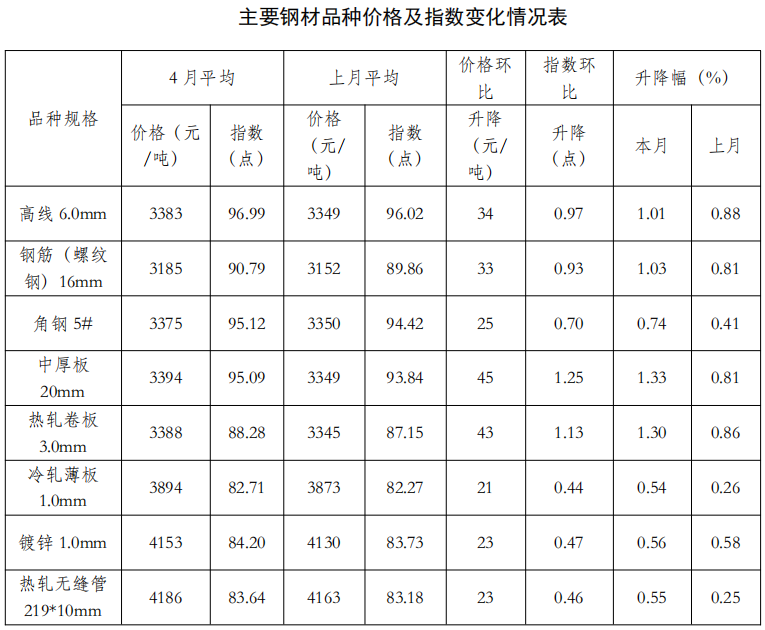

(二)八大钢材品种月平均价格均上升

4月份,监测的八大钢材品种平均价格均上升。长材品种中高线价格上升较大,升34元/吨,指数升幅为1.01%,板材和管材品种中中厚板价格上升较大,升45元/吨,指数升幅为1.33%,冷轧薄板指数升幅较小为0.54%。(见下表)

(三)近期中国钢材价格指数持续上行

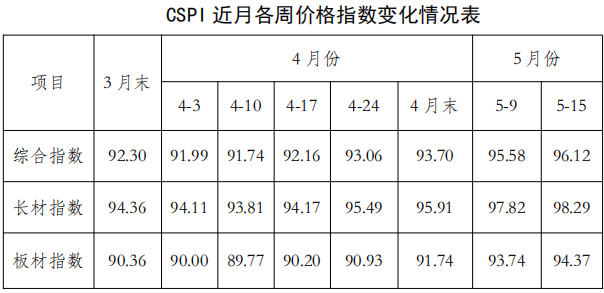

1-2月,国内钢材市场价格呈现“稳中偏弱、窄幅震荡”的运行态势。3-4月震荡上行,4月初市场短暂承压,中旬起在宏观利好政策密集出台、原燃料支撑作用不断增强、五一节前终端备货需求集中放量等因素影响下,价格持续上行。至4月末,中国钢材价格指数首次超过去年同期。进入5月份,钢材市场在原料支撑作用继续增强、北方部分品种规格结构性缺货现象突出、市场情绪高涨、钢厂挺价意愿强烈等多种因素影响下,价格大幅上涨。(见下表)

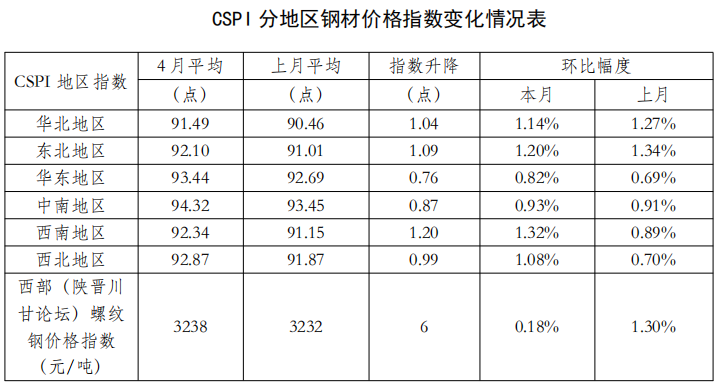

(四)各地区钢材价格指数均值环比继续上升

分地区来看,4月份,CSPI全国六大地区钢材价格指数平均值环比均上升。其中,升幅较大的为西南地区,升幅为1.32%,华东地区升幅最小,为0.82%。

4月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3238元/吨,较上月稳中有升。

二、国内市场钢材价格变化因素分析

(一)基建托底作用减弱,制造业投资增长放缓,房地产投资降幅继续扩大

据国家统计局数据,1-4月份,全国固定资产投资(不含农户)141293亿元,同比下降1.6%,而1-3月份为增长1.7%,固投增速由正转负。其中,基础设施投资同比增长4.3%,增速较1-3月份大幅回落4.6个百分点,降幅明显,基建托底力度边际减弱,但仍保持正增长。制造业投资同比增长1.2%,较1-3月份放缓2.9个百分点,增速回落幅度较大,反映制造业投资动能有所衰减;房地产开发投资同比下降13.7%,是拖累固定资产投资增速由正转负的最主要因素。

1-4月份,国民经济保持稳中有进发展态势,生产供给平稳增长,市场销售继续扩大,外贸韧性持续彰显,新动能成长壮大,高质量发展向新向优。4月份,制造业采购经理指数(PMI)为50.3%,比上月下降0.1个百分点,制造业景气水平总体保持稳定。其中,生产指数为51.5%,比上月上升0.1个百分点,表明制造业生产活动有所加快;新订单指数为50.6%,比上月下降1.0个百分点,仍高于临界点,表明制造业市场需求保持扩张,其中新出口订单指数为50.3%,近一年来首次位于扩张区间。工业增加值方面,1-4月份,规模以上工业增加值实际同比增长5.6%,较1-3月份的6.1%有所放缓,显示工业生产动能减弱。

从汽车制造业来看,据中国汽车工业协会分析,4月,汽车产销较去年同期有所下降。1-4月,汽车国内销量644.7万辆,同比下降20.6%。

从房地产业来看,当前房地产业仍处于政策托底效应初显但内生动力疲弱的关键阶段,投资降幅进一步扩大。1-4月份,全国房地产开发投资23969亿元,同比下降13.7%,降幅较1-3月份扩大2.5个百分点;房屋新开工面积13900万平方米,下降22.0%,降幅较1-3月份扩大1.7个百分点;1-4月份,新建商品房销售面积25258万平方米,同比下降10.2%,降幅比1-3月份收窄0.2个百分点。总体看,地产投资与新开工降幅均进一步扩大,销售端降幅小幅收窄但仍在下降通道,显示房地产市场仍在艰难探底过程中。

总结来看,今年前4个月,中国经济稳中有进,但与钢铁行业相关的经济指标增速有所放缓,为钢铁行业提供的宏观支撑边际减弱。行业下游需求“总量见顶、结构分化”的特征更加突出:基建投资增速大幅回落,托底力度减弱;制造业投资增长放缓,工业用钢需求动力减弱;房地产投资降幅扩大,是需求端的主要拖累项。

(二)1-4月份钢铁行业运行继续呈现“供需双降、出口承压”的特征

据国家统计局最新发布的数据,1-4月,我国粗钢产量33112万吨,同比下降4.1%;4月份全国粗钢日均产量278.8万吨,环比下降0.7%。1-4月,我国生铁产量28228万吨,同比下降3.1%;4月份生铁日均产量235.6万吨,环比下降0.3%。1-4月,我国钢材产量47194万吨,同比下降1.3%;4月份钢材日均产量408.8万吨,环比下降3.2%。

从进出口来看,1-4月份我国钢材出口量价齐跌,进口量减价增。1-4月份累计出口钢材3421.4万吨,同比减少367.9万吨,同比下降9.7%,均价699.4美元/吨,同比下降3.3美元/吨,下降0.5%。1-4月份累计进口钢材180.4万吨,同比减少27.9万吨,同比下降13.4%,均价1791.8美元/吨,同比上升108.5美元/吨,升幅6.4%。

由此计算,1-4月份,全国折合粗钢表观消费量为29222万吨(不含钢坯),同比下降3.9%,略小于粗钢产量降幅。2026年1-4月钢铁行业运行继续呈现“供需双降、出口承压”的特征,行业已进入“以供给端收缩来对冲疲弱的需求端下滑”的艰难过程,短期实现了阶段性的脆弱平衡,在房地产拖累未消、出口承压的背景下,仍需坚持自律控产。

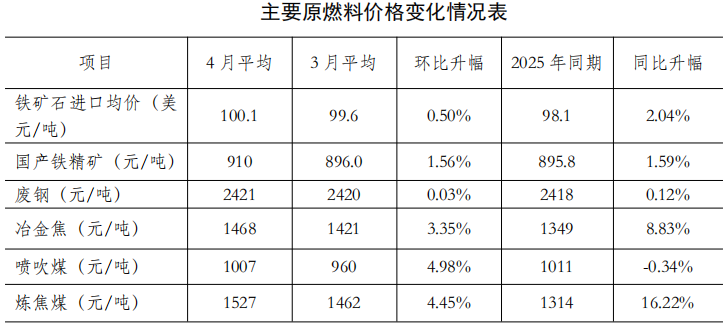

(三)主要原燃料品种均价环比上升为主。

从原燃料来看,与3月份相比,主要原燃料各品种平均价格以上升为主。其中,喷吹煤环比升幅最大,为4.98%,炼焦煤升幅为4.45%,废钢平稳运行,4月份,主要原燃料平均价格大幅上涨为主,对钢价的支撑作用强化。(见下表)

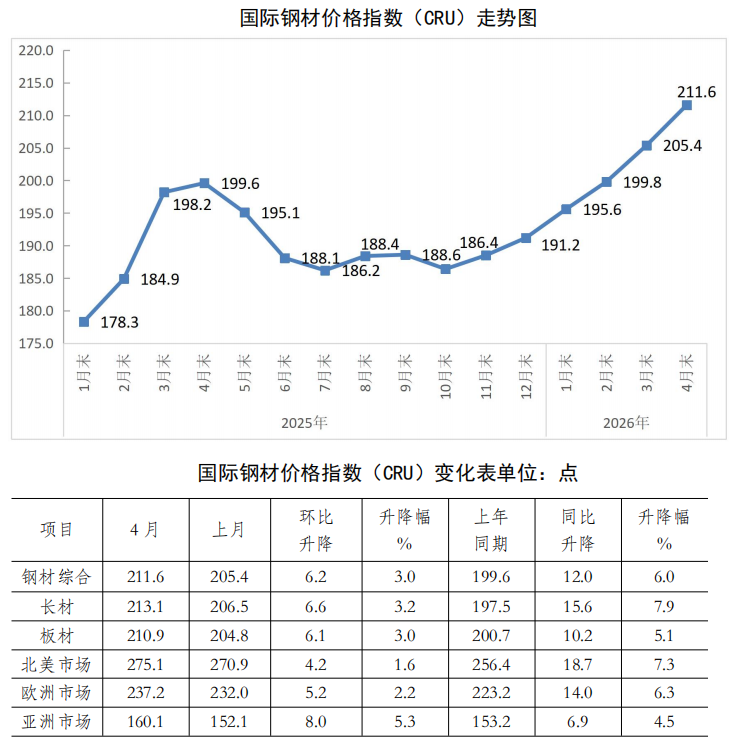

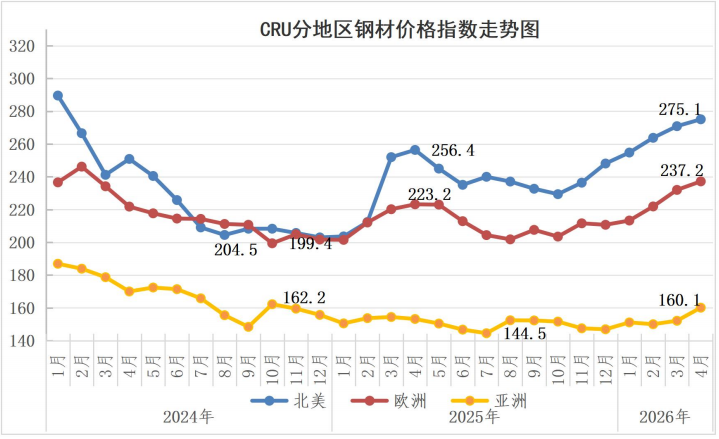

三、国际市场钢材价格持续上升

2026年4月份,CRU国际钢材价格指数为211.6 点,环比上升6.2 点,升幅为3.0 %;同比上升12.0 点,升幅为6.0%。(见下图)。

2026年1-4月,CRU国际钢材价格指数平均值为203.1 点,同比上升12.9 点,升幅为6.8 %。其中,CRU长材指数平均值为206.7 点,同比上升10.2 点,升幅为5.2 %;CRU板材指数平均值为201.4 点,同比上升14.2 点,升幅为7.6 %。

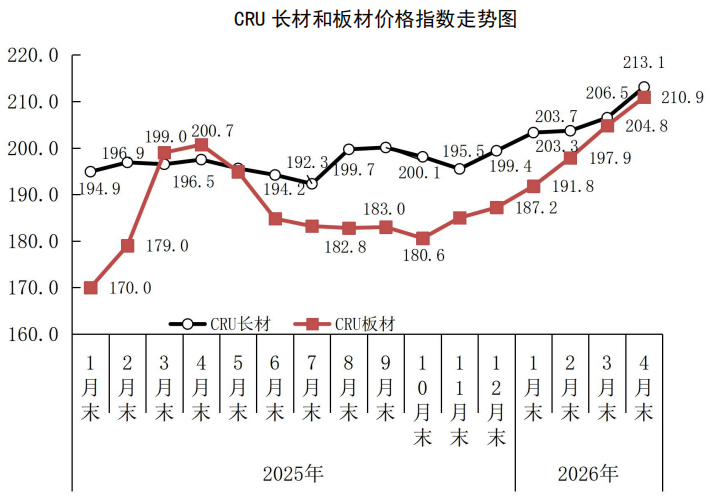

(一)长材、板材价格指数环比均继续上升

4月份,CRU长材指数为213.1点,环比上升6.6点,升幅为3.2 %;CRU板材指数为210.9点,环比上升6.1点,升幅为3.0 %;与去年同期相比,CRU长材指数上升15.6 点,升幅为7.9 %;CRU板材指数上升10.2 点,升幅为5.1%。(见下图)

(二)三大地区钢材价格指数均上升

1、北美市场

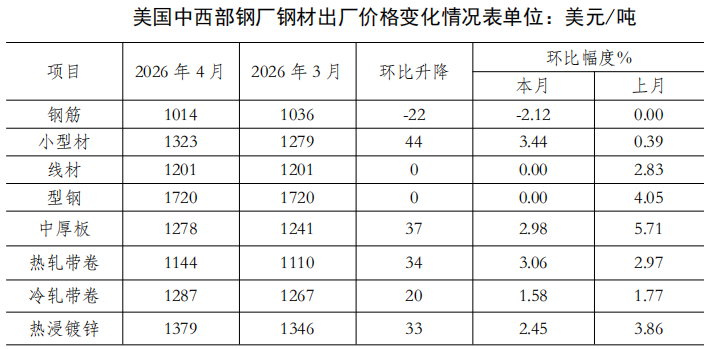

4月份,CRU北美钢材价格指数为275.1 点,环比上升4.2 点,升幅为1.6 %;本月美国中西部钢厂钢材品种价格除钢筋明显下降、线材和型钢平稳外其余均上升,其中,小型材升幅较大,升44美元/吨,升幅为3.44%。尽管美国长材需求依然疲软,但进口量变化、进口到岸价格走高以及废钢价格持稳,对各类长材价格产生了差异化影响。(见下表)

2、欧洲市场

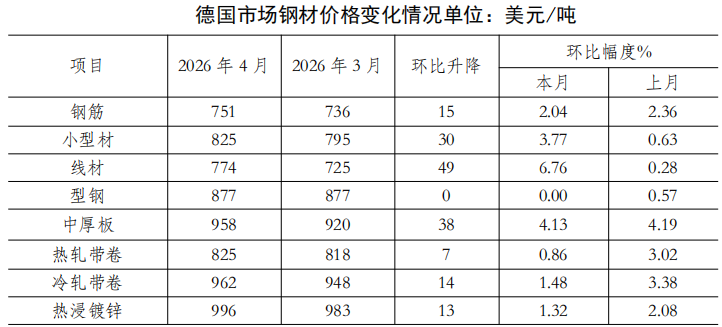

4月份,CRU欧洲钢材价格指数为237.2 点,环比上升5.2 点,升幅为2.2 %;欧元区4月制造业PMI终值为 52.2,较3月有所上升,本月德国市场主要钢材品种价格除型钢平稳运行外其余均上升,线材升幅较大,为6.76%,热轧带卷稳中有升。受中东地区冲突影响,天然气价格持续上涨。作为能源净进口地区,欧洲直接受到冲击。同时,燃油价格与海运运费上涨,也共同推高了整体生产成本。(见下表)

3、亚洲市场

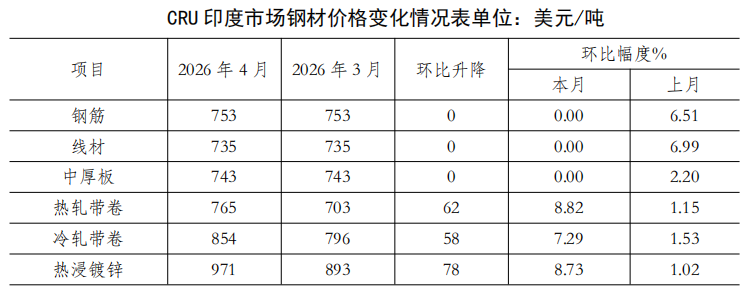

4月份,CRU亚洲钢材价格指数为160.1 点,比上月上升8.0 点,升幅为5.3 %;本月印度市场钢材价格中,主要钢材品种价格走势分化,钢筋、线材、中厚板平稳运行,其余均上升,热浸镀锌价格上升较大,升78美元/吨,升幅为8.73%。印度作为中东石油的主要进口国,油价上涨导致其贸易和经常账户赤字扩大,钢厂采购成本大幅攀升,推高印度钢材价格。(见下表)

四、后期钢材价格走势分析

从全球经济形势来看,展望未来数月,全球经济站在一个由地缘政治主导的高度不确定节点。自2月底中东冲突爆发以来,全球能源价格飙升。近期,国际能源署(IEA)署表示,中东九国逾40项能源资产因中东战事遭受了“严重或非常严重”的破坏,这可能会导致冲突结束后全球供应链持续中断。他认为,本轮供应中断的威力,相当于上世纪七十年代两次石油危机再加上2022年俄乌冲突引发的天然气危机的“总和”,且影响已超出能源行业本身,石化产品、化肥等大宗商品的贸易均受影响,将对全球经济产生严重后果,且近期,美国和伊朗双方围绕霍尔木兹海峡通行的博弈不断加剧,中东局势走向仍充满变数,短期内或难以化解混乱局面,国际原油供应“梗阻”还在持续。

国内来看,货币政策持续宽松与财政资金加速投放形成合力,为下半年用钢需求提供了结构性支撑。国内宏观方面,央行于5月11日发布的《2026年第一季度中国货币政策执行报告》指出,我国经济高质量发展向新向优,但持续稳中向好的基础还需进一步巩固;同时,经济长期向好的支撑条件和基本趋势没有改变,需坚定信心,沉着应对各类风险挑战。下阶段,央行将继续实施适度宽松的货币政策,增强调控的前瞻性、灵活性与针对性,并加强货币与财政政策的协同配合,着力促进经济稳定增长与物价合理回升。与之形成政策合力的是,国家发展改革委此前表示,将推动今年7550亿元中央预算内投资、1万亿元超长期特别国债于6月底前基本下达完毕,并有序投放8000亿元新型政策性金融工具资金,重点覆盖“人工智能+”基础设施、城市更新及新型能源体系等领域。这一规模较大、节奏前置的资金安排,将在下半年对用钢需求形成一定的支撑。短期来看,在房地产投资持续下行、制造业用钢增量有限的背景下,上述政策组合为钢材市场注入了一剂“强心针”。

从供给端看,近期“反内卷”政策力度明显升级,行业产能治理有望加速推进。4月23日,中共中央办公厅、国务院办公厅印发《碳达峰碳中和综合评价考核办法》与《关于更高水平更高质量做好节能降碳工作的意见》。前者明确“十五五”时期制定碳达峰行动方案,要求2030年碳排放强度较2005年下降65%以上、非化石能源消费占比达到25%左右,并实现煤炭与石油消费总量达峰;后者则提出全面提升钢铁等重点行业能效水平。上述部署显著强化了市场对长流程钢厂供给将持续受限的预期,有望加快落后产能退出。4月28日,中共中央政治局会议首次将“水网、新型电网、算力网、新一代通信网、城市地下管网、物流网”等“六网”新型基础设施整体纳入顶层设计,并要求“纵深推进全国统一大市场建设,深入整治‘内卷式’竞争”。将“反内卷”放在全国统一大市场框架下推进,表明政策重心已转向规范竞争秩序、改善供需关系,产量调控和供给约束预期由此得到进一步强化。

从产量来看,5月上旬,重点统计钢铁企业粗钢日产环比上升。5月上旬,重点统计钢铁企业共生产粗钢2110万吨,平均日产211.0万吨,日产环比增长3.6%。

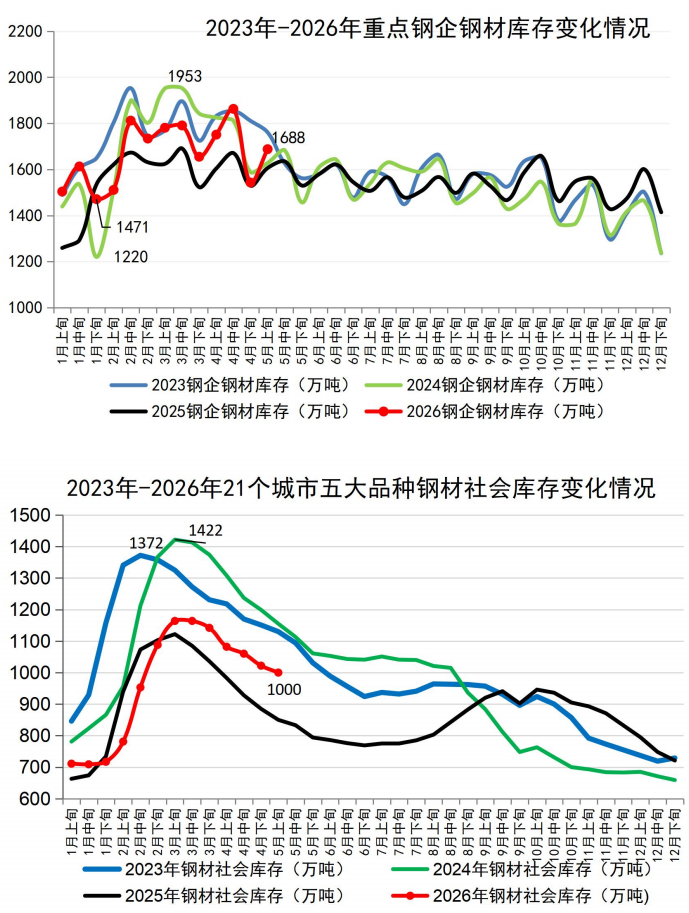

伴随产量回升,钢企库存也迅速反弹。5月上旬,重点统计钢铁企业钢材库存量1688万吨,环比上一旬增加145万吨,增长9.4%;比年初增加274万吨,增长19.4%;比上月同旬减少63万吨,下降3.6%;比去年同旬增加82万吨,增长5.1%。

社会库存来看,5月上旬钢材社会库存仍高于去年同期。5月上旬,21个城市5大品种钢材社会库存1000万吨,环比减少22万吨,下降2.2%,库存继续下降;比年初增加279万吨,上升38.7%;比上年同期增加150万吨,上升17.6%。2026年4月至5月上旬,社会库存虽处于季节性去化通道,但呈现去库速度偏慢的特征。需求释放温和、出口减少,导致去库动力不足,尚未出现超预期的去化信号。

后期需要关注的主要问题:

一是原燃料价格持续上涨,持续挤压钢铁行业盈利空间。近期,美伊两国海上对峙不断升级,推高了能源与原料成本。4月份,主要原燃料平均价格普遍大幅上涨,其中国产铁精矿、冶金焦、炼焦煤、喷吹煤的环比涨幅均高于当月CSPI平均值的环比涨幅。从同比来看,4月份CSPI平均值有所下降,而炼焦煤和焦炭价格同比大幅上涨,其中炼焦煤同比涨幅超过15%。进入5月份,原燃料价格持续高位运行,行业盈利继续承压。中东地缘局势的不确定性仍是原燃料价格最大的风险变量。若中东冲突持续升级,原油价格维持高位甚至进一步攀升,将持续推升海运成本和能源成本,钢厂利润或将进一步受到挤压。

二是即将进入传统淡季,钢铁企业需继续坚持自律控产,管住增量、优化存量。随着传统消费旺季进入尾声,加上南方地区即将迎来梅雨季,将抑制建筑工地施工强度,建筑用钢需求大概率环比回落,北方逐步进入高温施工淡季,整体施工进度和采购节奏将放缓。若需求回落而钢厂产量未能及时跟进调控,将导致供需关系再次恶化。此外,若季节性需求回落,而原燃料价格维持高位,钢厂利润空间将进一步被挤压。行业能否平稳度过本轮淡季考验,关键在于供给端能否适应需求变化及时调整生产节奏,以及成本端压力能否逐步缓解。钢铁企业应密切关注需求端实际变化及中东局势最新进展,坚持自律控产、降库存的经营原则。

文章来源:中国钢铁工业协会